Poissonův zákon

| Poissonův zákon

|

|

|

Hromadná funkce Hromadné

funkce jsou definovány pouze pro celá čísla k .

|

Distribuční funkce

|

|

| Nastavení

|

λ∈]0,+∞[{\ displaystyle \ lambda \ v {}] 0, + \ infty [}![\ lambda \ v {}] 0, + \ infty [](https://wikimedia.org/api/rest_v1/media/math/render/svg/d64752215a3200cc640a035056f6d840f009fe0b) |

|---|

|

Podpěra, podpora

|

NE{\ displaystyle \ mathbb {N}}

|

|---|

|

Hromadná funkce

|

E-λλkk!{\ displaystyle {\ frac {\ mathrm {e} ^ {- \ lambda} \ lambda ^ {k}} {k!}} \!}

|

|---|

|

Distribuční funkce

|

Γ(⌊k+1⌋,λ)⌊k⌋! pro k≥0{\ displaystyle {\ frac {\ Gamma (\ lfloor k + 1 \ rfloor, \ lambda)} {\ lfloor k \ rfloor!}} \! {\ text {for}} k \ geq 0}

(kde je neúplné funkce gama ), a tam, kde je výchozí celá část z xΓ(X,y){\ displaystyle \ Gamma (x, y)} ⌊X⌋{\ displaystyle \ lfloor x \ rfloor} ⌊X⌋{\ displaystyle \ lfloor x \ rfloor}

|

|---|

|

Naděje

|

λ{\ displaystyle \ lambda \,}

|

|---|

|

Medián

|

o ⌊λ+1/3-0,02/λ⌋{\ displaystyle {\ text {přibližně}} \ lfloor \ lambda + 1 / 3-0,02 / \ lambda \ rfloor}

|

|---|

|

Móda

|

⌊λ⌋{\ displaystyle \ lfloor \ lambda \ rfloor} if is non-integer real,

λ{\ displaystyle \ lambda} if is non-integer real,

λ{\ displaystyle \ lambda} λ{\ displaystyle \ lambda}a pokud je celé číslo

λ-1{\ displaystyle \ lambda -1} λ{\ displaystyle \ lambda} λ{\ displaystyle \ lambda}

|

|---|

|

Rozptyl

|

λ{\ displaystyle \ lambda \,}

|

|---|

|

Asymetrie

|

λ-1/2{\ displaystyle \ lambda ^ {- 1/2} \,}

|

|---|

|

Normalizovaná špičatost

|

λ-1{\ displaystyle \ lambda ^ {- 1} \,}

|

|---|

|

Entropie

|

λ[1-log(λ)]+E-λ∑k=0∞λklog(k!)k!.{\ displaystyle \ lambda [1 \! - \! \ log (\ lambda)] \! + \! \ mathrm {e} ^ {- \ lambda} \ suma _ {k = 0} ^ {\ infty} {\ frac {\ lambda ^ {k} \ log (k!)} {k!}}.}![{\ displaystyle \ lambda [1 \! - \! \ log (\ lambda)] \! + \! \ mathrm {e} ^ {- \ lambda} \ suma _ {k = 0} ^ {\ infty} {\ frac {\ lambda ^ {k} \ log (k!)} {k!}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/260583c8721f140a26b2fedd0ca7be11779647cd)

Pro velké:

λ{\ displaystyle \ lambda}

12log(2πEλ)-112λ-124λ2-19360λ3+Ó(1λ4){\ displaystyle \ scriptstyle {\ frac {1} {2}} \ log (2 \ pi \ mathrm {e} \ lambda) - {\ frac {1} {12 \ lambda}} - {\ frac {1} { 24 \ lambda ^ {2}}} - {\ frac {19} {360 \ lambda ^ {3}}} + O \ left ({\ frac {1} {\ lambda ^ {4}}} \ right)}

|

|---|

|

Funkce generující momenty

|

exp(λ(Et-1)){\ displaystyle \ exp (\ lambda (e ^ {t} -1))}

|

|---|

|

Charakteristická funkce

|

exp(λ(Eit-1)){\ displaystyle \ exp (\ lambda (\ mathrm {e} ^ {it} -1)) \,}

|

|---|

|

Funkce generující pravděpodobnost

|

exp(λ(t-1)){\ displaystyle \ exp (\ lambda (t-1))}

|

|---|

V teorii pravděpodobnosti a statistiky , Poissonův zákon je diskrétní zákon pravděpodobnost , která popisuje chování počtu událostí, k nimž v pevném časovém intervalu, jestliže se tyto události se známou průměrnou frekvencí nebo očekávání, a to bez ohledu na dobu, která uplynula od předchozího událost.

Poissonův zákon je také relevantní pro popis počtu událostí v jiných typech intervalů, spíše prostorových než časových, jako jsou segmenty, oblasti nebo objemy.

Dějiny

Poissonův zákon zavedl v roce 1838 Denis Poisson (1781–1840) ve své práci Recherches sur la probability des rozsudky v trestních a občanských věcech . Hlavní téma této knihy se skládá z určitých náhodných proměnných, které mimo jiné počítají počet výskytů (někdy nazývaných „příjezdy“), ke kterým dojde během daného časového období.

Definice

Pokud je průměrný počet výskytů v pevném časovém intervalu λ , pak je pravděpodobnost, že existuje přesně k výskytů ( k je přirozené celé číslo , k = 0, 1, 2… ),

p(k)=P(X=k)=λkk!E-λ{\ displaystyle p (k) = \ mathbb {P} (X = k) = {\ frac {\ lambda ^ {k}} {k!}} \ mathrm {e} ^ {- \ lambda}} nebo:

nebo:

Potom řekneme, že X se řídí Poissonovým zákonem parametru λ , označeného .

X∼Hrášek(λ){\ displaystyle X \ sim \ operatorname {Pois} \ left (\ lambda \ right)}

Například pokud se určitý typ události vyskytne v průměru 4krát za minutu , pro studium počtu událostí vyskytujících se v období 10 minut zvolíme jako model Poissonovo rozdělení s parametrem λ = 10 × 4 = 40 .

Výpočet p ( k )

Tento výpočet lze provést deduktivně prací na binomickém rozdělení parametrů ( T ;λ/T). U T velkých dokazujeme, že binomický zákon konverguje k Poissonovu zákonu.

Lze to provést také indukčně studiem intervalu [0; T ] funkce F k ( t ) , které dávají pravděpodobnost, že k události dojde k krát v časovém intervalu [0; t ] . Použitím rekurence a diferenciálního počtu se nám podařilo najít předchozí vzorce.

Vlastnosti

V této části X je náhodná proměnná podle Poissonova zákona s parametrem λ .

Okamžiky a generující funkce

Obyčejné okamžiky

První čtyři běžné okamžiky Poissonova rozdělení jsou dány vztahem:

E[X]=λE[X2]=λ(1+λ)E[X3]=λ(1+3λ+λ2)E[X4]=λ(1+7λ+6λ2+λ3){\ displaystyle {\ begin {array} {lll} \ mathbb {E} [X] & = & \ lambda \\\ mathbb {E} [X ^ {2}] & = & \ lambda (1+ \ lambda) \\\ mathbb {E} [X ^ {3}] & = & \ lambda (1 + 3 \ lambda + \ lambda ^ {2}) \\\ mathbb {E} [X ^ {4}] & = & \ lambda (1 + 7 \ lambda +6 \ lambda ^ {2} + \ lambda ^ {3}) \ end {pole}}}![{\ displaystyle {\ begin {array} {lll} \ mathbb {E} [X] & = & \ lambda \\\ mathbb {E} [X ^ {2}] & = & \ lambda (1+ \ lambda) \\\ mathbb {E} [X ^ {3}] & = & \ lambda (1 + 3 \ lambda + \ lambda ^ {2}) \\\ mathbb {E} [X ^ {4}] & = & \ lambda (1 + 7 \ lambda +6 \ lambda ^ {2} + \ lambda ^ {3}) \ end {pole}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4b5f229e400d5527be88286de93808928fee3fd0)

Odvodíme rozptyl a směrodatnou odchylku :

PROTI(X)=λσ(X)=λ{\ displaystyle {\ begin {pole} {lll} V (X) & = & \ lambda \\\ sigma (X) & = & {\ sqrt {\ lambda}} \ end {pole}}}

Obecněji řečeno, n th běžného času parametr Poisson λ znamenáE(Xne)=∑k=0neS(ne,k)λk{\ displaystyle \ mathbb {E} (X ^ {n}) = \ součet _ {k = 0} ^ {n} S (n, k) \ lambda ^ {k}} kde S ( n , k ) je Stirlingovo číslo druhého druhu parametrů a .

ne{\ displaystyle n}

kde S ( n , k ) je Stirlingovo číslo druhého druhu parametrů a .

ne{\ displaystyle n} k{\ displaystyle k}

k{\ displaystyle k}

Zejména při n- tý moment X odpovídá N- tého číslo Bell . Je to skutečně důsledek Dobińského vzorce .

λ=1{\ displaystyle \ lambda = 1}

Následující vazba zvětšuje momenty Poissonova rozdělení:E[Xne]≤kkln(kλ+1)≤λkEk2λ{\ displaystyle \ mathbb {E} [X ^ {n}] \ leq {\ frac {k ^ {k}} {\ ln \ vlevo ({\ frac {k} {\ lambda}} + 1 \ vpravo)} } \ leq \ lambda ^ {k} e ^ {\ frac {k} {2 \ lambda}}}![{\ displaystyle \ mathbb {E} [X ^ {n}] \ leq {\ frac {k ^ {k}} {\ ln \ vlevo ({\ frac {k} {\ lambda}} + 1 \ vpravo)} } \ leq \ lambda ^ {k} e ^ {\ frac {k} {2 \ lambda}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/6f26f129702b3bd3e0c74db7007cd6598d8d8cf4) Máme relaci opakování:E[Xne]=λE[Xne-1]+λ∂E[Xne-1]∂λ{\ displaystyle \ mathbb {E} [X ^ {n}] = \ lambda \ mathbb {E} [X ^ {n-1}] + \ lambda {\ frac {\ parciální \ mathbb {E} [X ^ { n-1}]} {\ částečné \ lambda}}}

Máme relaci opakování:E[Xne]=λE[Xne-1]+λ∂E[Xne-1]∂λ{\ displaystyle \ mathbb {E} [X ^ {n}] = \ lambda \ mathbb {E} [X ^ {n-1}] + \ lambda {\ frac {\ parciální \ mathbb {E} [X ^ { n-1}]} {\ částečné \ lambda}}}![{\ displaystyle \ mathbb {E} [X ^ {n}] = \ lambda \ mathbb {E} [X ^ {n-1}] + \ lambda {\ frac {\ parciální \ mathbb {E} [X ^ { n-1}]} {\ částečné \ lambda}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ca9be13f332e8e03361fd2d757d4e7418692915d)

Centrované momenty

První čtyři centrované momenty Poissonova rozdělení jsou dány vztahem:

E[(X-λ)2]=λE[(X-λ)3]=λE[(X-λ)4]=λ(1+3λ)E[(X-λ)5]=λ(1+10λ){\ displaystyle {\ begin {array} {lll} \ mathbb {E} [(X- \ lambda) ^ {2}] & = & \ lambda \\\ mathbb {E} [(X- \ lambda) ^ { 3}] & = & \ lambda \\\ mathbb {E} [(X- \ lambda) ^ {4}] & = & \ lambda (1 + 3 \ lambda) \\\ mathbb {E} [(X- \ lambda) ^ {5}] & = & \ lambda (1 + 10 \ lambda) \ end {pole}}}![{\ displaystyle {\ begin {array} {lll} \ mathbb {E} [(X- \ lambda) ^ {2}] & = & \ lambda \\\ mathbb {E} [(X- \ lambda) ^ { 3}] & = & \ lambda \\\ mathbb {E} [(X- \ lambda) ^ {4}] & = & \ lambda (1 + 3 \ lambda) \\\ mathbb {E} [(X- \ lambda) ^ {5}] & = & \ lambda (1 + 10 \ lambda) \ end {pole}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ca8e9b593d346b6915a7b04e1d6b473eea1b6c7b)

Dedukujeme asymetrii a normalizovanou špičatost :

y1(X)=1/λy2(X)=1/λ{\ displaystyle {\ begin {array} {lll} \ gamma _ {1} (X) & = & 1 / {\ sqrt {\ lambda}} \\\ gamma _ {2} (X) & = & 1 / \ lambda \ end {pole}}}

Máme relaci opakování:E[(X-λ)ne+1]=neλE[(X-λ)ne-1]+λ∂E[(X-λ)ne]∂λ{\ displaystyle \ mathbb {E} [(X- \ lambda) ^ {n + 1}] = n \ lambda \ mathbb {E} [(X- \ lambda) ^ {n-1}] + \ lambda {\ frac {\ částečné \ mathbb {E} [(X- \ lambda) ^ {n}]} {\ částečné \ lambda}}}![{\ displaystyle \ mathbb {E} [(X- \ lambda) ^ {n + 1}] = n \ lambda \ mathbb {E} [(X- \ lambda) ^ {n-1}] + \ lambda {\ frac {\ částečné \ mathbb {E} [(X- \ lambda) ^ {n}]} {\ částečné \ lambda}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/955a8a1c478f4348faa633d0b0bc3ce5781744c4)

Faktorové momenty

R th faktoriální okamžiku jednoho Poisson distribuce je

E((X)r)=λr{\ displaystyle \ mathbb {E} ((X) _ {r}) = \ lambda ^ {r}}

kde označuje klesající faktoriál .

(X)r=X(X-1)...(X-r+1){\ displaystyle (x) _ {r} = x (x-1) \ tečky (x-r + 1)}

Funkce generující pravděpodobnost

Funkce generování pravděpodobnosti z Poissonova rozdělení je

GX(t)≡E(tX)=Eλ(t-1).{\ displaystyle G_ {X} (t) \ equiv \ mathbb {E} (t ^ {X}) = \ mathrm {e} ^ {\ lambda (t-1)}.}

Funkce generující momenty

Funkce generování momentů jednoho Poisson distribuce je

MX(t)≡E(EtX)=exp(λ(Et-1)).{\ displaystyle M_ {X} (t) \ equiv \ mathbb {E} (\ mathrm {e} ^ {tX}) = \ exp \ left (\ lambda (\ mathrm {e} ^ {t} -1) \ že jo).}

Demonstrace

Nechť X je náhodná proměnná po Poissonově rozdělení s parametrem λ . Pamatujte si to podle definice .

P(X=k)=E-λλkk!{\ displaystyle \ mathbb {P} (X = k) = \ mathrm {e} ^ {- \ lambda} {\ frac {\ lambda ^ {k}} {k!}}}

Naděje

E(X)=∑k=1∞kP(X=k)=∑k=1∞kE-λλkk!=E-λ∑k=1∞λk(k-1)!=λE-λ∑k=1∞λk-1(k-1)!(uznáváme vývoj celé série Eλ)=λE-λEλ=λ.{\ displaystyle {\ begin {aligned} \ mathbb {E} (X) & = \ sum _ {k = 1} ^ {\ infty} k \, \ mathbb {P} (X = k) \\ & = \ součet _ {k = 1} ^ {\ infty} k \, \ mathrm {e} ^ {- \ lambda} {\ frac {\ lambda ^ {k}} {k!}} \\ & = \ mathrm {e } ^ {- \ lambda} \, \ sum _ {k = 1} ^ {\ infty} {\ frac {\ lambda ^ {k}} {(k-1)!}} \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \, \ sum _ {k = 1} ^ {\ infty} {\ frac {\ lambda ^ {k-1}} {(k-1)!}} \ qquad ({\ text {rozpoznáváme celočíselné sériové rozšíření}} \ mathrm {e} ^ {\ lambda}) \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \, \ mathrm {e } ^ {\ lambda} \\ & = \ lambda. \ end {zarovnáno}}}

Rozptyl

PROTI(X)=E(X2)-(E(X))2=∑k=1∞k2P(X=k)-λ2=∑k=1∞k2E-λλkk!-λ2=λE-λ∑k=1∞kλk-1(k-1)!-λ2=λE-λ∑k=1∞ddλλk(k-1)!-λ2(celá řada má nekonečný poloměr konvergence,=λE-λddλ∑k=1∞λk(k-1)!-λ2můžeme obrátit součet a odvození)=λE-λddλ[λ∑k=1∞λk-1(k-1)!]-λ2(uznáváme vývoj celé série Eλ)=λE-λddλ[λEλ]-λ2=λE-λ(λ+1)Eλ-λ2=λ(λ+1)-λ2=λ.{\ displaystyle {\ begin {seřazeno} V (X) & = \ mathbb {E} (X ^ {2}) - (\ mathbb {E} (X)) ^ {2} & \\ & = \ sum _ {k = 1} ^ {\ infty} k ^ {2} \, \ mathbb {P} (X = k) - \ lambda ^ {2} & \\ & = \ sum _ {k = 1} ^ {\ infty} k ^ {2} \, \ mathrm {e} ^ {- \ lambda} {\ frac {\ lambda ^ {k}} {k!}} - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 1} ^ {\ infty} \, {\ frac {k \ lambda ^ {k-1}} {(k-1)!} } - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 1} ^ {\ infty} \, {\ frac {d} { d \ lambda}} {\ frac {\ lambda ^ {k}} {(k-1)!}} - \ lambda ^ {2} & \ qquad ({\ text {celá řada s nekonečným poloměrem konvergence,} } \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} \ sum _ {k = 1} ^ {\ infty} \, {\ frac {\ lambda ^ {k}} {(k-1)!}} - \ lambda ^ {2} & \ qquad {\ text {můžeme převrátit součet a odvození}}) \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} \ left [\ lambda \ sum _ {k = 1} ^ {\ infty} \, {\ frac {\ lambda ^ {k-1}} {(k-1)!}} \ vpravo] - \ lambda ^ {2} & \ qquad ({\ text {rozpoznáváme celočíselné sériové rozšíření}} \ mathrm {e} ^ {\ lambda}) \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} [\ lambda \, \ mathrm {e} ^ {\ lambda}] - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} (\ lambda +1) \, \ mathrm {e} ^ {\ lambda} - \ lambda ^ {2} & \\ & = \ lambda \, (\ lambda +1 ) - \ lambda ^ {2} & \\ & = \ lambda. & \ end {zarovnáno}}}![{\ displaystyle {\ begin {seřazeno} V (X) & = \ mathbb {E} (X ^ {2}) - (\ mathbb {E} (X)) ^ {2} & \\ & = \ sum _ {k = 1} ^ {\ infty} k ^ {2} \, \ mathbb {P} (X = k) - \ lambda ^ {2} & \\ & = \ sum _ {k = 1} ^ {\ infty} k ^ {2} \, \ mathrm {e} ^ {- \ lambda} {\ frac {\ lambda ^ {k}} {k!}} - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 1} ^ {\ infty} \, {\ frac {k \ lambda ^ {k-1}} {(k-1)!} } - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 1} ^ {\ infty} \, {\ frac {d} { d \ lambda}} {\ frac {\ lambda ^ {k}} {(k-1)!}} - \ lambda ^ {2} & \ qquad ({\ text {celá řada s nekonečným poloměrem konvergence,} } \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} \ sum _ {k = 1} ^ {\ infty} \, {\ frac {\ lambda ^ {k}} {(k-1)!}} - \ lambda ^ {2} & \ qquad {\ text {můžeme převrátit součet a odvození}}) \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} \ left [\ lambda \ sum _ {k = 1} ^ {\ infty} \, {\ frac {\ lambda ^ {k-1}} {(k-1)!}} \ vpravo] - \ lambda ^ {2} & \ qquad ({\ text {rozpoznáváme celočíselné sériové rozšíření}} \ mathrm {e} ^ {\ lambda}) \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} {\ frac {d} {d \ lambda}} [\ lambda \, \ mathrm {e} ^ {\ lambda}] - \ lambda ^ {2} & \\ & = \ lambda \, \ mathrm {e} ^ {- \ lambda} (\ lambda +1) \, \ mathrm {e} ^ {\ lambda} - \ lambda ^ {2} & \\ & = \ lambda \, (\ lambda +1 ) - \ lambda ^ {2} & \\ & = \ lambda. & \ end {zarovnáno}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7b8c275017a53b44357fe83f517049c0073b4052)

Funkce generátoru

Připomínáme, že generující funkce X je definována

. Takže dostaneme:

GX(t)=E(tX){\ displaystyle G_ {X} (t) = \ mathbb {E} (t ^ {X})}

E(tX)=∑k=0∞tkP(X=k)=∑k=0∞tkE-λλkk!=E-λ∑k=0∞tkλkk!=E-λ∑k=0∞(tλ)kk!(uznáváme vývoj celé série Etλ)=E-λEtλ=Eλ(t-1).{\ displaystyle {\ begin {aligned} \ mathbb {E} (t ^ {X}) & = \ sum _ {k = 0} ^ {\ infty} t ^ {k} \ mathbb {P} (X = k ) \\ & = \ sum _ {k = 0} ^ {\ infty} t ^ {k} \ mathrm {e} ^ {- \ lambda} {\ frac {\ lambda ^ {k}} {k!}} \\ & = \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 0} ^ {\ infty} t ^ {k} {\ frac {\ lambda ^ {k}} {k!}} \ \ & = \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 0} ^ {\ infty} {\ frac {(t \ lambda) ^ {k}} {k!}} \ qquad ({ \ text {rozpoznáváme celočíselné sériové rozšíření}} \ mathrm {e} ^ {t \ lambda}) \\ & = \ mathrm {e} ^ {- \ lambda} \ mathrm {e} ^ {t \ lambda} \\ & = \ mathrm {e} ^ {\ lambda (t-1)}. \ end {zarovnáno}}}

Funkce generující momenty

Připomínáme, že funkce generátoru momentů X je definována symbolem

. Takže dostaneme:

MX(t)=E(EtX){\ displaystyle M_ {X} (t) = \ mathbb {E} (\ mathrm {e} ^ {tX})}

MX(t)=∑k=0∞EtkP(X=k)=∑k=0∞Etkλkk!E-λ=E-λ∑k=0∞(λEt)kk!(uznáváme vývoj celé série EX hodnoceno v X=λEt)=E-λEλEt=Eλ(Et-1).{\ displaystyle {\ begin {aligned} M_ {X} (t) & = \ sum _ {k = 0} ^ {\ infty} \ mathrm {e} ^ {tk} \ mathbb {P} (X = k) \\ & = \ sum _ {k = 0} ^ {\ infty} \ mathrm {e} ^ {tk} {\ frac {\ lambda ^ {k}} {k!}} \, \ mathrm {e} ^ {- \ lambda} \\ & = \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 0} ^ {\ infty} {\ frac {(\ lambda \, \ mathrm {e} ^ {t }) ^ {k}} {k!}} \ qquad ({\ text {rozpoznáváme rozšíření celé řady}} \ mathrm {e} ^ {x} {\ text {hodnoceno v}} x = \ lambda \ mathrm {e} ^ {t}) \\ & = \ mathrm {e} ^ {- \ lambda} \ mathrm {e} ^ {\ lambda \, \ mathrm {e} ^ {t}} \\ & = \ mathrm {e} ^ {\ lambda (\ mathrm {e} ^ {t} -1)}. \ end {zarovnáno}}}

Faktorové momenty

E((X)r)=E-λ∑k=r∞k!(k-r)!λkk!=λrE-λ∑k=r∞λk-r(k-r)!=λrE-λ∑k=0∞λkk!=λr.{\ displaystyle {\ begin {aligned} \ mathbb {E} ((X) _ {r}) & = \ mathrm {e} ^ {- \ lambda} \ sum _ {k = r} ^ {\ infty} { \ frac {k!} {(kr)!}} {\ frac {\ lambda ^ {k}} {k!}} \\ & = \ lambda ^ {r} \ mathrm {e} ^ {- \ lambda} \ sum _ {k = r} ^ {\ infty} {\ frac {\ lambda ^ {kr}} {(kr)!}} \\ & = \ lambda ^ {r} \ mathrm {e} ^ {- \ lambda} \ sum _ {k = 0} ^ {\ infty} {\ frac {\ lambda ^ {k}} {k!}} \\ & = \ lambda ^ {r}. \ end {zarovnáno}}}

Okamžiky

Stirlingova čísla druhého druhu ověřují vztah

Xne=∑k=0neS(ne,k)(X)k{\ displaystyle X ^ {n} = \ součet _ {k = 0} ^ {n} S (n, k) (X) _ {k}}

.

Použitím vzorce faktoriálních momentů Poissonova zákona a linearity očekávání tedy docházíme k závěru, že

E(Xne)=∑k=0neS(ne,k)λk{\ displaystyle \ mathbb {E} (X ^ {n}) = \ součet _ {k = 0} ^ {n} S (n, k) \ lambda ^ {k}}.

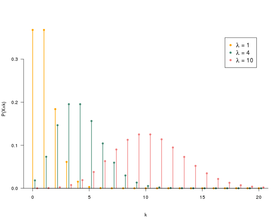

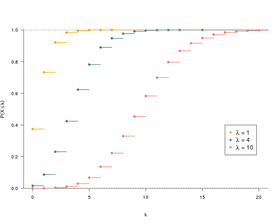

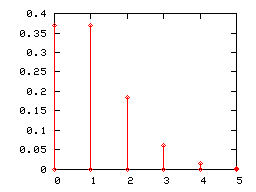

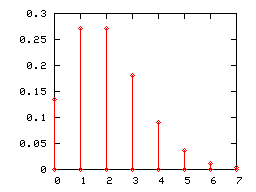

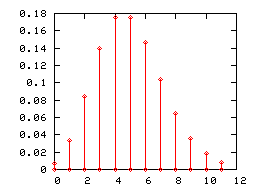

Sloupcový graf

Jako každý samostatný zákon pravděpodobnosti může být Poissonův zákon reprezentován sloupcovým grafem. Níže jsou zobrazeny sloupcové diagramy Poissonových zákonů parametrů 1, 2 a 5.

Když se parametr Poissonova zákona λ zvětší (prakticky když je větší než 5), jeho sloupcový diagram je správně aproximován histogramem normálního zákona očekávání a rozptylu rovného λ (interval třídy l je roven jednotce). Tuto konvergenci využila výhoda, že se v určitých testech před rozšířením počítačových zdrojů použil normální zákon místo Poissonova.

Stabilita Poissonova rozdělení součtem

Pokud jsou proměnné { X i } i = 1, ..., n nezávislé a sledují Poissonův zákon s příslušnými parametry λ i , pak jejich součet následuje Poissonův zákon s parametrem součet λ i :

Y=(∑i=1neXi)∼Hrášek(∑i=1neλi){\ displaystyle Y = \ left (\ sum _ {i = 1} ^ {n} X_ {i} \ right) \ sim \ operatorname {Pois} \ left (\ sum _ {i = 1} ^ {n} \ lambda _ {i} \ right)}

Demonstrace

Ukážeme případ n = 2 , vyšší případy jsou odvozeny indukcí.

Pamatuj si to

P(X1=ne)=λ1nene!E-λ1 a P(X2=ne)=λ2nene!E-λ2.{\ displaystyle \ mathbb {P} (X_ {1} = n) = {\ frac {{\ lambda _ {1}} ^ {n}} {n!}} \ mathrm {e} ^ {- \ lambda _ {1}} {\ text {and}} \ mathbb {P} (X_ {2} = n) = {\ frac {{\ lambda _ {2}} ^ {n}} {n!}} \ Mathrm { e} ^ {- {\ lambda _ {2}}}.} Pak máme

P(X+Y=ne)=∑k=0neP({X1=k}∩{X2=ne-k})=∑k=0neP(X1=k)P(X2=ne-k)=∑k=0neλ1kk!E-λ1⋅λ2ne-k(ne-k)!E-λ2=E-λ1E-λ2ne!∑k=0nene!k!(ne-k)!λ1kλ2ne-k=E-(λ1+λ2)ne!(λ1+λ2)ne{\ displaystyle {\ begin {zarovnáno} \ mathbb {P} (X + Y = n) & = \ součet _ {k = 0} ^ {n} \ mathbb {P} (\ {X_ {1} = k \ } \ cap \ {X_ {2} = nk \}) = \ součet _ {k = 0} ^ {n} \ mathbb {P} (X_ {1} = k) \ mathbb {P} (X_ {2} = nk) \\ & = \ sum _ {k = 0} ^ {n} {\ frac {\ lambda _ {1} ^ {k}} {k!}} \ mathrm {e} ^ {- \ lambda _ {1}} \ cdot {\ frac {\ lambda _ {2} ^ {nk}} {(nk)!}} \ Mathrm {e} ^ {- \ lambda _ {2}} \\ & = {\ frac {\ mathrm {e} ^ {- \ lambda _ {1}} \ mathrm {e} ^ {- \ lambda _ {2}}} {n!}} \ sum _ {k = 0} ^ {n} { \ frac {n!} {k! (nk)!}} \ lambda _ {1} ^ {k} \ lambda _ {2} ^ {nk} = {\ frac {\ mathrm {e} ^ {- (\ lambda _ {1} + \ lambda _ {2})}} {n!}} (\ lambda _ {1} + \ lambda _ {2}) ^ {n} \ end {zarovnáno}}}

Pak máme

P(X+Y=ne)=∑k=0neP({X1=k}∩{X2=ne-k})=∑k=0neP(X1=k)P(X2=ne-k)=∑k=0neλ1kk!E-λ1⋅λ2ne-k(ne-k)!E-λ2=E-λ1E-λ2ne!∑k=0nene!k!(ne-k)!λ1kλ2ne-k=E-(λ1+λ2)ne!(λ1+λ2)ne{\ displaystyle {\ begin {zarovnáno} \ mathbb {P} (X + Y = n) & = \ součet _ {k = 0} ^ {n} \ mathbb {P} (\ {X_ {1} = k \ } \ cap \ {X_ {2} = nk \}) = \ součet _ {k = 0} ^ {n} \ mathbb {P} (X_ {1} = k) \ mathbb {P} (X_ {2} = nk) \\ & = \ sum _ {k = 0} ^ {n} {\ frac {\ lambda _ {1} ^ {k}} {k!}} \ mathrm {e} ^ {- \ lambda _ {1}} \ cdot {\ frac {\ lambda _ {2} ^ {nk}} {(nk)!}} \ Mathrm {e} ^ {- \ lambda _ {2}} \\ & = {\ frac {\ mathrm {e} ^ {- \ lambda _ {1}} \ mathrm {e} ^ {- \ lambda _ {2}}} {n!}} \ sum _ {k = 0} ^ {n} { \ frac {n!} {k! (nk)!}} \ lambda _ {1} ^ {k} \ lambda _ {2} ^ {nk} = {\ frac {\ mathrm {e} ^ {- (\ lambda _ {1} + \ lambda _ {2})}} {n!}} (\ lambda _ {1} + \ lambda _ {2}) ^ {n} \ end {zarovnáno}}}

Nezávislost byla použita za 2 e . Poslední rovnost se získá pomocí Newtonova binomického vzorce .

Ocasní terminály

Argument typu Chernoff vázaný umožňuje odvodit následující ohraničení ocasu

P(X≥X)≤E-λ(Eλ)XXX{\ displaystyle \ mathbb {P} (X \ geq x) \ leq {\ frac {\ mathrm {e} ^ {- \ lambda} (\ mathrm {e} \ lambda) ^ {x}} {x ^ {x }}}}

pro všechna

x > λ a

P(X≤X)≤E-λ(Eλ)XXX{\ displaystyle \ mathbb {P} (X \ leq x) \ leq {\ frac {\ mathrm {e} ^ {- \ lambda} (\ mathrm {e} \ lambda) ^ {x}} {x ^ {x }}}}

pro všechna

x <λ .

Tyto terminály lze přepsat následujícím způsobem

P(X≥X+λ)≤E-X22λh(Xλ){\ displaystyle \ mathbb {P} (X \ geq x + \ lambda) \ leq \ mathrm {e} ^ {- {\ frac {x ^ {2}} {2 \ lambda}} h \ vlevo ({\ frac {x} {\ lambda}} \ vpravo)}}

pro všechna

x > 0 a

P(X≤-X+λ)≤E-X22λh(-Xλ){\ displaystyle \ mathbb {P} (X \ leq -x + \ lambda) \ leq \ mathrm {e} ^ {- {\ frac {x ^ {2}} {2 \ lambda}} h \ vlevo (- { \ frac {x} {\ lambda}} \ vpravo)}}

pro všechna

λ> x > 0

kde na všechno . Tyto poslední hranice znamenají zejména následující sloupek (který je slabší, ale příjemnější na manipulaci)

h(u): =2(1+u)ln(1+u)-uu2{\ displaystyle h (u): = 2 {\ frac {(1 + u) \ ln (1 + u) -u} {u ^ {2}}}} u≥-1{\ displaystyle u \ geq -1}

u≥-1{\ displaystyle u \ geq -1}

P(|X-λ|≥X)≤2E-X22(λ+X){\ displaystyle \ mathbb {P} (| X- \ lambda | \ geq x) \ leq 2 \ mathrm {e} ^ {- {\ frac {x ^ {2}} {2 (\ lambda + x)}} }}

.

Horní mez daná Chernoffem může být vylepšena alespoň o faktor 2

P(X≥X+λ)≤E-X22λh(Xλ)max{2,2πX2λh(Xλ)}{\ displaystyle \ mathbb {P} (X \ geq x + \ lambda) \ leq {\ frac {\ mathrm {e} ^ {- {\ frac {x ^ {2}} {2 \ lambda}} h \ vlevo ({\ frac {x} {\ lambda}} \ vpravo)}} {\ max \ vlevo \ {2, {\ sqrt {{\ frac {2 \ pi x ^ {2}} {\ lambda}} h \ vlevo ({\ frac {x} {\ lambda}} \ doprava)}} \ doprava \}}}}

pro všechna

x > 0 .

Je třeba poznamenat, že funkce h je spojena s Kullback-Leiblerovou divergencí mezi Poissonovým zákonem s parametrem x + λ a Poissonovým zákonem s parametrem λ . Ve skutečnosti máme vztah

DK.L(X+λ||λ)=(X+λ)ln(Xλ+1)-X=X22λh(Xλ){\ displaystyle D_ {KL} (x + \ lambda || \ lambda) = (x + \ lambda) \ ln \ left ({\ frac {x} {\ lambda}} + 1 \ right) -x = {\ frac {x ^ {2}} {2 \ lambda}} h \ vlevo ({\ frac {x} {\ lambda}} \ vpravo)}

.

Simulace

Jednoduchým algoritmem pro simulaci Poissonova zákona je použití následujícího výsledku:

Věta - Nechť ( E i ) i ≥ 1 je posloupnost nezávislých náhodných proměnných se stejným exponenciálním rozdělením s parametrem λ . Nastavili jsme S 1 = E 1 a pro n ≥ 2 , S n = E 1 + ... + E n . Pak máme:

∀ne⩾1, P(Sne⩽1<Sne+1)=E-λλnene!.{\ displaystyle \ forall n \ geqslant 1, \ \ mathbb {P} (S_ {n} \ leqslant 1 <S_ {n + 1}) = {\ frac {\ mathrm {e} ^ {- \ lambda} \ lambda ^ {n}} {n!}}.}

Metoda inverzní transformace poskytuje jednoduchý způsob, jak generovat náhodné tažení podle exponenciálního zákona:

Pokud

U postupuje podle jednotného zákona o

[0; 1] , pak

E = -1/λln ( U ) následuje exponenciální zákon s parametrem

λ .

Algoritmus lze tedy zjednodušit:

-

k ← 0 , p ← 1

- pokud p > e –λ

- kreslíme u podle jednotného náhodného losování na [0; 1]

- p ← p × u

- k ← k +1

- vrátíme k - 1

Odhad parametru λ

Maximální věrohodnosti odhadce parametru lambda vzorku odvozeného z Poissonova rozdělení je empirický střední . Jedná se o odhad konvergující bez zkreslení , efektivní , komplexní (ne) , vyčerpávající .

Souvislost s jinými zákony pravděpodobnosti

- Pokud X a Y jsou dvě nezávislé náhodné proměnné, které se řídí Poissonovými zákony příslušných parametrů λ a μ , pak X - Y je náhodná proměnná, která se řídí Skellamovým zákonem parametrů (λ, μ ) .

- Pokud X a Y jsou dvě nezávislé náhodné veličiny, které následují Poisson zákony s parametry λ a u Stabilizátory , pak podmíněný zákon X vědomím X + Y je binomické zákon .

- U velkých hodnot λ můžeme přistupovat k Poissonovu zákonu normálním zákonem střední hodnoty λ a rozptylu λ .

Počet vzácných událostí se často provádí prostřednictvím součtu Bernoulliho proměnných , což je vzácnost, která vede k tomu, že parametry těchto Bernoulliho proměnných jsou malé (pravděpodobnost výskytu každé události je tedy nízká). Souvislost mezi Poissonovým zákonem a vzácnými událostmi lze pak určit následovně:

Poissonovo paradigma - součet S n velkého počtu nezávislých Bernoulliho proměnných malého parametru přibližně následuje Poissonovo rozdělení parametruE[Sne]. {\ displaystyle \ mathbb {E} [S_ {n}]. \}![{\ displaystyle \ mathbb {E} [S_ {n}]. \}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4169e81cf9921bebbec6592d094a01e875df7b5a)

Nerovnost Le Cam říká Poisson vzor je tabulka náhodných proměnných Bernoulliho nezávislé , s příslušnými parametry p k , n . Všimli jsme si

X1,ne,X2,ne,...,Xnane,ne {\ displaystyle X_ {1, n}, X_ {2, n}, \ tečky, X_ {a_ {n}, n} \}

Sne=∑k=1naneXk,neaλne = E[Sne]=∑k=1nanepk,ne. {\ displaystyle S_ {n} = \ součet _ {k = 1} ^ {a_ {n}} \, X_ {k, n} \ quad {\ text {a}} \ quad \ lambda _ {n} \ = \ \ mathbb {E} [S_ {n}] = \ součet _ {k = 1} ^ {a_ {n}} \, p_ {k, n}. \}![S_n = \ sum_ {k = 1} ^ {a_n} \, X_ {k, n} \ quad \ text {a} \ quad \ lambda_n \ = \ \ mathbb {E} [S_n] = \ sum_ {k = 1 } ^ {a_n} \, p_ {k, n}. \](https://wikimedia.org/api/rest_v1/media/math/render/svg/fa48961dc784a0fd1d047e71159fdd008492bea8)

Nerovnost Le Cam - pro libovolnou množinu

A přirozených čísel,

|P(Sne∈NA)-∑k∈NAλnekE-λnek!| ≤ ∑k=1nanepk,ne2.{\ displaystyle \ left | \ mathbb {P} \ left (S_ {n} \ in A \ right) - \ sum _ {k \ in A} \, {\ frac {\ lambda _ {n} ^ {k} \, \ mathrm {e} ^ {- \ lambda _ {n}}} {k!}} \ vpravo | \ \ leq \ \ sum _ {k = 1} ^ {a_ {n}} \, p_ {k , n} ^ {2}.}

Zejména pokud jsou splněny následující dvě podmínky:

- limneλne=λ>0, {\ displaystyle \ lim _ {n} \ lambda _ {n} \, = \, \ lambda> 0, \}

- limne∑k=1nanepk,ne2=0, {\ displaystyle \ lim _ {n} \ součet _ {k = 1} ^ {a_ {n}} \, p_ {k, n} ^ {2} \, = \, 0, \}

pak S n konverguje v zákoně na Poissonovo rozdělení s parametrem Účinnost (statistika)

Ve výroku Poissonova paradigmatu vytvoříme dva (vágní) předpoklady o podmínkách součtu S n Bernoulliho proměnných:

- parametry Bernoulliho proměnných jsou malé; obě výše uvedené podmínky to však znamenají

limne(max1≤k≤nanepk,ne)=0, {\ displaystyle \ lim _ {n} \, \ vlevo (\ max _ {1 \ leq k \ leq a_ {n}} \, p_ {k, n} \ vpravo) \, = \, 0, \} který přeformuluje hypotézu „ parametry Bernoulliho proměnných jsou malé “ přesněji;

který přeformuluje hypotézu „ parametry Bernoulliho proměnných jsou malé “ přesněji;

- existuje velké množství termínů; dvě výše uvedené podmínky však vedou k počtu termínů, které mají sklon k nekonečnu:

limnenane=+∞. {\ displaystyle \ lim _ {n} a_ {n} \, = \, + \ infty. \}

Poznámky:

- Toto paradigma zůstává za určitých podmínek relevantní, pokud uvolníme hypotézu nezávislosti .

- Konkrétní případ a n = n , p k, n = λ / n , λ n = λ , Le Camovy nerovnosti, určuje rychlost konvergence binomického zákona parametrů n a λ / n k zákonu Poissona s parametr λ .

Oblasti použití

Oblast použití Poissonova zákona byla po dlouhou dobu omezena na oblast vzácných událostí, jako jsou dětské sebevraždy, příjezd lodí do přístavu nebo nehody způsobené koplem do armády (studie Ladislause Bortkiewicze ).

V posledních desetiletích se však jeho oblast použití značně rozšířila. V současné době je široce používán v telekomunikacích (k počítání počtu komunikací v daném časovém intervalu), statistické kontrole kvality (počet defektů v SPC ), popisu určitých jevů souvisejících s radioaktivním rozpadem (rozpad radioaktivních jader následuje, exponenciální zákon parametru si dále všiml lambda), biologie ( mutace v experimentu Lurie a Delbrücka , počet akčních potenciálů emitovaných neuronem v neurovědách), meteorologie , finance k modelování pravděpodobnosti úvěrového selhání, Yield Management ( American Airlines, Lufthansa a SAS k odhadu poptávky cestujících) atd.

V literatuře

V románu Thomase Pynchona , Duha gravitace , jedna z postav, statistik Roger Mexico, používá Poissonův zákon k mapování oblastí dopadu německých raket V2 na město Londýn během druhé světové války .

Poznámky a odkazy

-

S obvyklou konvencí 0! = 1 a 0 0 = 1 , definice Poissonova zákona se rozšíří na λ = 0 : pak najdeme p (0) = 1 a jakmile k > 0 , p ( k ) = 0 . Tak téměř jistě nulovou náhodnou proměnnou lze považovat za dodržování Poissonova zákona parametru 0. Tato konvence je v souladu se základními vlastnostmi Poissonova zákona přísně pozitivního parametru. Je to pohodlné, dokonce zásadní, například při studiu bodových procesů Poissona.

-

Siméon-Denis Poisson, Výzkum pravděpodobnosti rozsudků v trestních a občanských věcech; kterým předcházejí Obecná pravidla pro počet pravděpodobností v Gallice , 1837, pasáž 81, s. 205.

-

Viz například Michel Henry, Kolem pravděpodobnostního modelování , Presses Universitaires de Franche-Comté,2001( online prezentace ) , s. 229-231nebo tyto poznámky k kurzu .

-

(in) Eric W. Weisstein, „ Poissonova distribuce “ na mathworld.wolfram.com

-

(in) D Thomas Ahle, „ Ostré a jednoduché hranice pro syrové momenty binomické a Poissonovy distribuce “ , arXiv ,2021( arXiv 2103.17027 , číst online )

-

(en) Norman L Johnson, Adrienne W Kemp a Samuel Kotz, Univariate Discrete Distribuce , Wiley,2005, 3 e ed. ( ISBN 978-0-471-27246-5 , číst online ) , s. 162

-

(in) Michael Mitzenmacher a Eli Upfal , Pravděpodobnost a výpočet: Randomizované algoritmy a pravděpodobnostní analýza , Cambridge, Velká Británie, Cambridge University Press,2005( ISBN 978-0-521-83540-4 , číst online ) , s. 97

-

(en) „ Krátká poznámka k Poissonovým hranicím ocasu “

-

(in) Michael Short, „ Vylepšené nerovnosti pro Poissonovo a binomické rozdělení a kvantilové funkce horní ocas “ , International Scholarly Research Notices , sv. 2013,2013( DOI https://doi.org/10.1155/2013/412958 , číst online )

-

(in) L. Le Cam , „ The Aproximation Theorem for the Binomial Distribution Poisson “ , Pacific Journal of Mathematics , sv. 10, n O 4,1960, str. 1181–1197 ( číst online , přístup k 13. května 2009 ).

-

(in) AD Barbour , L. Holst a S. Janson , Poissonova aproximace , Oxford, Clarendon Press, Oxford University Press,1992, 277 s. ( ISBN 0-19-852235-5 ).

-

Ladislav Bortkiewicz, Das Gesetz der kleinen Zahlen ,1898( číst online ), str. 23 .

Podívejte se také

Související články